Todas las noticias se verifican rigurosamente y son revisadas por expertos en blockchain y profesionales de la industria.

Todas las noticias se verifican rigurosamente y son revisadas por expertos en blockchain y profesionales de la industria.

- Arthur Cheong, inversor y entusiasta de Ethereum, predice una sustitución de los servicios bancarios tradicionales en favor del sector DeFi.

- Cheong argumenta que los mercados emergentes tendrán mayor acceso al sistema financiero y una forma más segura de resguardar valor.

En una publicación para el sitio web de Camila Russo, el inversor y entusiasta de Ethereum, Arthur Cheong, escribió sobre el futuro del sector DeFi. Hablando sobre el panorama para la siguiente década, Cheong se mostró muy confiado en el progreso que logrará el sector de las finanzas descentralizadas (DeFi) y cómo «se comerá» al sector financiero tradicional.

El inversor habla de una serie de beneficios que permitirán una adopción masiva de las finanzas descentralizadas. En oposición al sistema financiero tradicional que se ha mantenido sin cambios en su estructura, según Cheong, las finanzas descentralizadas permitirán optimizar y mejorar el sector.

Primero, las DeFi construidas sobre contratos inteligentes de una blockchain pública, como Ethereum, pueden reemplazar a los intermediarios del sistema. Los bancos, las compañías de seguro y las firmas de manejo de activo serán obsoletos y reemplazados por un sistema que no requiere la verificación de terceras partes. En ese sentido, se podrán reducir costos en el sistema de finanzas y los consumidores podrán acceder a más opciones con mayor innovación y liquidez en los mercadores financieros.

Cheong apunta que los mercados emergentes serán altamente beneficiados al tener una manera más segura de almacenar el valor de sus usuarios. Además, millones de no bancarizados podrán recibir acceso al sistema financiero y a servicios que no tienen con la estructura tradicional. Cheong escribe lo siguiente (traducido libremente):

Al abstraer el tiempo y el costo de los intermediarios financieros, la promesa del DeFi es amplia: un acceso más amplio a los productos financieros, dinero programable, transferencia de riesgos en tiempo real y posibilidad de auditar los contratos financieros. Esto representa una nueva fase de desarrollo de los servicios financieros caracterizada por su transparencia y su naturaleza abierta que traerá consigo una mayor inclusión financiera.

Las DeFi son el éxito más grande desde Bitcoin

Desde la creación de Bitcoin por Satoshi Nakamoto en el 2009, una década antes del surgimiento de las finanzas descentralizadas (DeFi), no había existido un crecimiento tan grande de un producto en la cripto industria. Al menos, esto es lo que afirma Cheong para luego resaltar la inclusión financiera universal que traerán las finanzas descentralizadas.

Cheong cree que al transferir la capa de confianza de un intermediario o tercera parte al software de la plataforma DeFi, ocurre un «cambio de paradigma». Además, Cheong afirma que las DeFi podrán resolver el problema de volatilidad que evita que mucha gente entre al cripto mercado. Mediante el uso de monedas estables, los consumidores podrán tener una manera segura de resguardar su inversión.

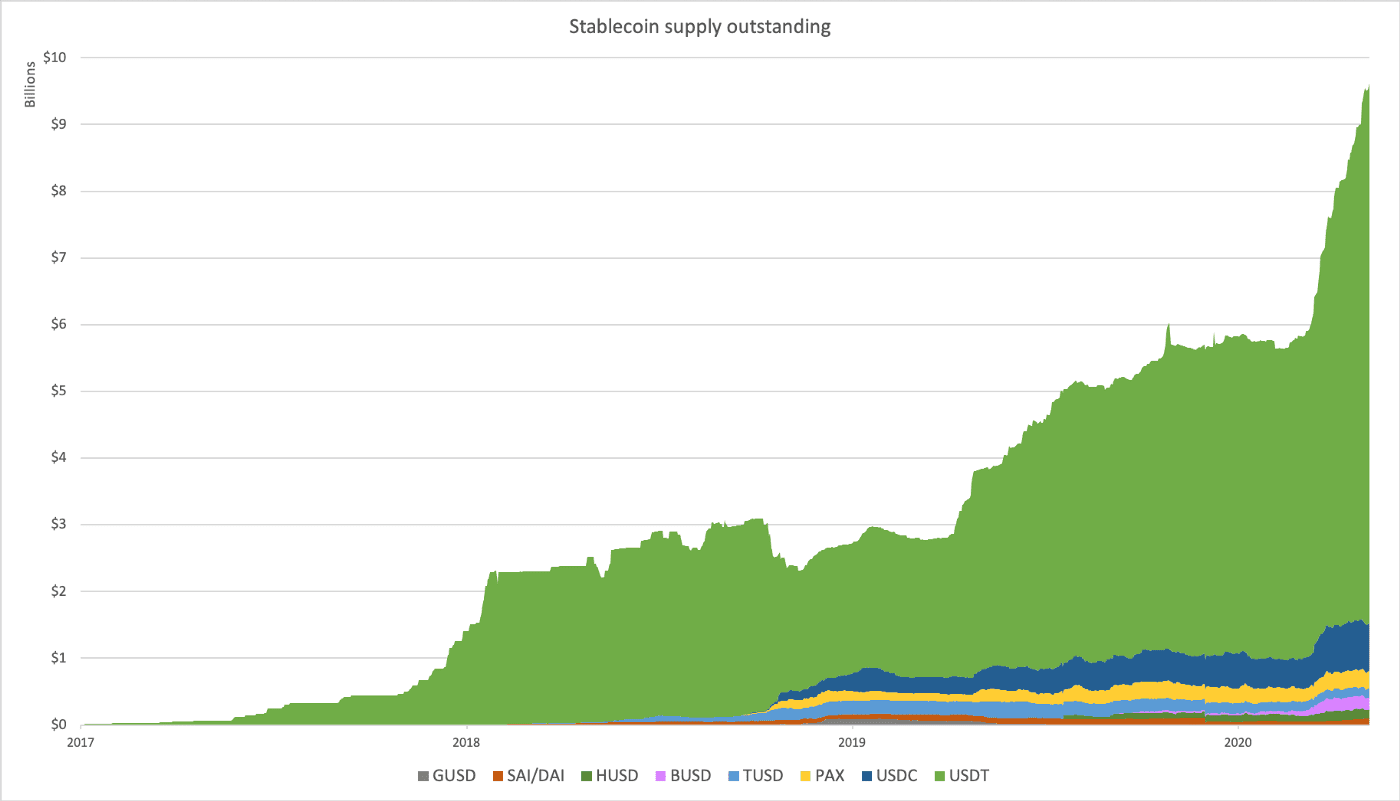

De acuerdo con Cheong, el uso de las monedas estables en la red de Ethereum ya muestra cómo las primeras han desplazado incluso al Ether, en términos de valor de transacciones on chain. Como se puede ver en la gráfica de abajo, el suministro de Tether y otras monedas estables ha crecido significativamente durante el 2020.

Este incremento, de acuerdo con Cheong, ocurre porque las monedas estables llena una brecha importante en la demanda por dólares que no puede satisfacerse por otros medios. El analista predice que el incremento en el suministro de las monedas estables seguirá. Estará motivado por los consumidores que pueden hacer una ganancia de sus monedas estables a pesar de la pandemia coronavirus (traducido libremente):

Las monedas estables forman una mayoría del valor bloqueado en varios protocolos DeFi, ya sea en plataformas de préstamos y empréstitos como Aave o en fondos de liquidez automatizados de creadores de mercado como Uniswap o Curve Finance. Esto permite a los usuarios generar un rendimiento de sus stablecoins que es cada vez más difícil de conseguir en el entorno posterior a la crisis de los tipos de interés cero.